8万亿结构性存款接棒保本理财 收益怎么样(4)

2018-03-15 22:48 来源:前沿科技爆

一、结构性存款:揽储新工具

以往的银行理财主要分为两类:保本和非保本。保本和非保本最根本的区别在于银行和客户之间的权责分配问题,其中保本理财因为有银行兜底,所以是表内业务,非保本本质上是在“代客理财”,所以算表外的资产管理业务。

非保本的表外理财实际运作中出于声誉和获客的考虑,很多银行也会给予实际上的保本和预期收益,具体做法是采用资金池的方式,通过期限错配,配置高收益的资产,将新募集的资金甚至自营资金刚兑给到期的客户,实现流动性,这样的银行理财在客户眼中本质上就是一笔利息更高的定期存款。

但是这种方式实际上让后入的客户和自营承担流动性风险。

为了改善这种情况,资管新规中对银行理财进行了重点的规定,其中主要包括两点:一是资产管理业务是表外业务,不能承诺保本保收益;二是资产管理需要单独管理、单独建账、单独核算,不得开展或参与滚动发行、集合运作和分离定价特征的资金池业务。意思就是银行要将理财做成净值型产品,由客户自负盈亏。

所以银行表外理财难以为继,表内理财生死未卜,在利率市场化情况下,银行存款不断被货币基金等产品分流,为了应对这种情况,另一些替代性的银行产品初现端倪。

其中最受关注的就是结构性存款。

二、什么是结构性存款

结构性存款又叫收益增值产品,是将利率、汇率等产品与传统的存款业务相结合的一种创新存款。

之所以叫“结构性”主要就是因为结构性存款一般是将这些存款分成两个大部分,——“低风险低收益+高风险高收益”的资产组合。

第一部分,一般占比最大的一部分资金和普通存款一样运用在银行信贷或者固定收益类等低风险产品,保证基本的安全和收益。另外一部分(可能不止一个产品)用于投资高收益、高风险的产品(包括各种金融衍生产品),保证在承受一定风险的基础上有获得较高收益的机会。

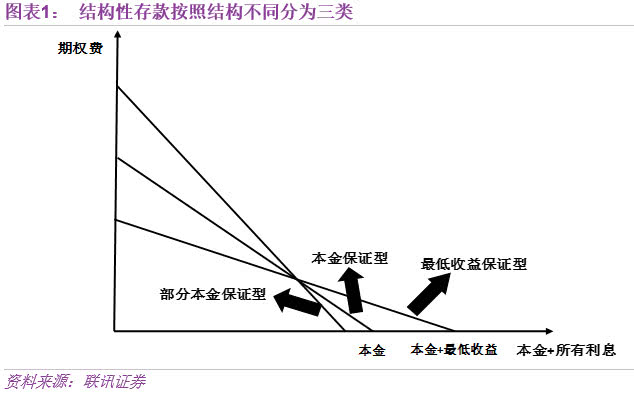

所以结构性存款可以根据“低风险低收益+高风险高收益”结构的不同分成三类,根据 “低风险低收益”资产占比从高到低分别是:

一是最低收益保证型,二是本金保证型,三是部分本金保证型,如下图【1】所示:

所以结构性存款也不是都保本的,部分只能保证部分本金,但是相应的可以获得的预期收益也高。

您可能感兴趣的文章